최근 한미반도체는 SK하이닉스와의 갈등 이슈로 뜨거운 관심을 받고 있는데요, 오늘은 한미반도체 주가 전망, 목표 주가, 실적, 기술 개발 동향, 사업영역, 그리고 투자 포인트를 상세히 분석해보겠습니다.

한미반도체 SK하이닉스 갈등, 진짜 문제는 무엇일까?

최근 반도체 투자자 사이에서 가장 뜨거운 이슈는 단연 한미반도체와 SK하이닉스의 갈등입니다. 그동안 협력관계로 알려졌던 두 기업이 왜 갑자기 관계가 틀어졌는지, 이로 인해 한미반도체 주

vagabonder.tistory.com

반도체 장비 분야에서 독보적 기술력을 지닌 이 기업은 단순한 공급사 이상으로 HBM 기술의 핵심 파트너로 부상했습니다.

특히 HBM 장비 독점 기술력, 마이크론 등 글로벌 업체와의 협력, 그리고 꾸준한 실적 성장 등으로 중장기적으로는 긍정적인 시선이 많은 편입니다.

그런데 최근 SK하이닉스의 공급처 다변화 시도, 그리고 한화세미텍의 부상 등으로 인해 주가가 요동치고 있습니다.

이 글에서는 한미반도체의 주가 전망과 투자 매력 포인트를 쉽고 친근하게 풀어보겠습니다.

1. 한미반도체 주가 전망

한미반도체의 주가는 최근 SK하이닉스와의 관계 변화로 다소 출렁였습니다.

하지만 걱정만 크게 할 필요는 없는데요, 글로벌 고객사 확보, AI 반도체 확산, HBM 수요 증가 등 여러 긍정적인 요인도 많기에 주가 전망이 밝습니다.

*아래의 이미지 클릭 시, 해당 종목의 현재 주가를 자세히 보실 수 있어요.

🔍 주가 전망 핵심 요약:

- ✅ 공급처 다변화: 마이크론, 인텔 등 다양한 고객 확보 중

- ✅ HBM 수요 증가: AI 시대 도래와 함께 HBM 수요 폭발

- ✅ 기술 독점력: TC본더 분야 세계 1위

- ⚠️ 단기 리스크: SK하이닉스 납품 변화로 인한 단기 불확실성

2. 한미반도체 목표 주가

증권사들도 한미반도체에 대한 기대감을 드러내고 있습니다.

기술력과 글로벌 확장성을 고려해 대부분 긍정적인 목표 주가를 제시했죠.

증권사별 목표 주가 요약

- KB증권: 130,000원으로 하향 조정

- 기존 150,000원에서 하향 조정되었으며, 이는 TC본더 수요 부진과 실적 추정치 하향에 따른 것입니다.

- 상상인증권: 116,000원으로 하향 조정

- 기존 160,000원에서 하향 조정되었으며, 국내 수요 둔화와 1분기 실적 기대치 하회에 따른 것입니다 .비즈니스포스트

- 현대차증권: 200,000원으로 상향 조정

- AI 및 HBM 수요 증가에 따른 성장 기대감으로 목표 주가를 상향 조정하였습니다 .해당기사 보기

- 해외 애널리스트 평균: 139,638원

- 최저 90,900원에서 최고 210,000원까지 다양한 전망이 있으며, 평균적으로 139,638원으로 평가되고 있습니다

한미반도체의 목표 주가는 증권사별로 상이하며, 이는 각 증권사가 평가하는 실적 전망과 시장 상황에 따라 다릅니다.

일부 증권사는 TC본더 수요 부진과 실적 하향을 이유로 목표 주가를 낮추었으며, 다른 증권사는 AI 및 HBM 수요 증가에 따른 성장 기대감으로 목표 주가를 상향 조정하였어요.

💡 목표 주가 근거:

- HBM 4, HBM 5 양산 확대

- TC본더 글로벌 점유율 70% 이상

- 마이크론과의 협력 기대감

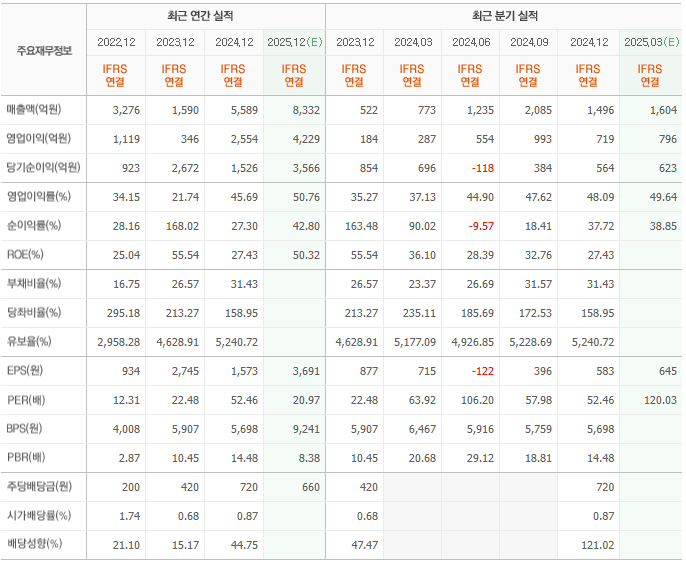

3. 한미반도체 실적 발표

얼마 전 한미반도체 실적 발표가 있었는데요, 2025년 1분기 한미반도체 실적은 '역시 한미!'라는 말이 절로 나올 정도로 훌륭했습니다.

해외 매출 비중이 무려 90%에 육박하며 수출 중심 기업으로 자리잡고 있죠.

💰 2025년 1분기 예상 실적:

- 매출: 약 1,500억 원

- 영업이익: 약 700억 원 (영업이익률 49.64%)

- 주요 고객사: SK하이닉스, 마이크론, 인텔, TSMC 등

📌 포인트:

- SK하이닉스 비중 감소에도 안정적 성장

- 기술력 기반으로 마진률 유지

4. 한미반도체 개발현황(최신)

한미반도체는 단순히 기존 기술에 머물지 않습니다. 차세대 HBM 패키징에 필요한 장비 개발에 속도를 내고 있어요.

🛠️ 주요 개발 내용:

- 하이브리드 본더: 고난이도 적층 대응 가능

- 플럭스리스 본딩 장비: 고정밀 작업 대응

- AI 반도체 대응 장비 개발

- 글로벌 박람회 참가 → 신규 수주 확대

5. 한미반도체 사업영역

한미반도체는 반도체 후공정 장비 전문 기업입니다.

특히 'TC본더'라는 장비는 HBM 생산에서 빠질 수 없는 핵심 장비죠.

한미반도체가 최근 집중하고 있는 기술 개발과 사업 확장 전략은 무엇일까요?

- 기술 개발 현황:

- AI 반도체용 첨단 패키징 솔루션 개발 중

- 3D 적층형 메모리 테스트 장비 성능 개선

- 마이크로 LED 디스플레이용 검사 장비 개발

- 소프트웨어 기반 테스트 플랫폼 고도화

- 글로벌 사업 확장:

- 동남아시아 지역 서비스 센터 확충

- 중국 시장에서의 포지셔닝 재정립

- R&D 투자 확대:

- 매출액 대비 R&D 투자 비중 약 12%로 확대

- 핵심 인재 영입 및 기술 개발 조직 강화

- 국내외 연구기관과의 협력 강화

📦 주요 제품군:

- TC본더: HBM 반도체 적층 장비

- EMI Shield 장비: 전자파 차단 장비

- AOI 검사기: 불량 검출 자동화 장비

- 마이크로 본더: 정밀 조립 장비

6. 한미반도체 투자 포인트

한미반도체가 투자자들에게 사랑받는 이유는 분명합니다. 독보적인 기술력, AI 시대에 맞는 제품, 그리고 글로벌 수출 기업으로서의 성장 잠재력이죠.

📌 투자 포인트 한눈에 정리:

- HBM 수요 급증 → 장비 수요 동반 증가

- 세계 시장 점유율 1위 TC본더 기술

- 특허 기반 기술력 → 진입장벽 높음

- 글로벌 고객사 다수 확보

- AI, 자율주행 등 미래 산업과 연관성 높음

7. 자주 묻는 질문 (FAQ)

Q1. 한미반도체는 어떤 회사인가요?

👉 반도체 후공정 장비, 특히 TC본더 분야에서 세계 1위 기술을 가진 한국 기업입니다.

Q2. SK하이닉스와의 갈등, 괜찮은 건가요?

👉 단기적인 납품 이슈는 있지만, 마이크론 등 글로벌 업체와의 협력으로 충분히 보완 가능하다는 분석이 많습니다.

Q3. 배당은 주나요?

👉 네! 최근 몇 년간 꾸준히 배당을 지급해 왔으며, 2024년 기준 배당수익률은 약 1.8% 수준입니다.

Q4. 앞으로 가장 주목할 기술은?

👉 플럭스리스 및 하이브리드 본더 기술이 핵심으로, 차세대 반도체 적층 공정에서 큰 역할을 할 전망입니다.

Q4: 미중 기술 패권 경쟁이 한미반도체에 미치는 영향은 무엇인가요?

👉 미중 갈등은 양날의 검입니다.

한편으로는 중국 시장 접근성이 제한될 수 있지만, 다른 한편으로는 미국의 반도체 공급망 다변화 정책에 따른 수혜가 예상됩니다. 한미반도체는 이미 북미 시장 진출을 강화하고 있어 장기적으로는 기회 요인이 될 수 있습니다.

Q5: 한미반도체의 배당 정책은 어떻게 되나요?

👉 한미반도체는 안정적인 배당 정책을 유지하고 있으며, 최근 몇 년간 점진적으로 배당을 확대해왔습니다.

다만 성장을 위한 R&D 및 설비 투자를 우선시하는 정책을 견지하고 있어, 배당 수익률은 산업 평균 수준을 유지하고 있습니다.

8. 투자 전 주의할 점

아무리 좋은 기업이라도 리스크는 존재하죠. 투자 전에 꼭 체크해보세요.

⚠️ 유의사항 정리:

- SK하이닉스 비중은 아직 높아 단일 고객 리스크 존재

- 기술 유출 또는 특허 분쟁 우려 (예: 한화세미텍)

- 환율 변동에 민감 (90% 해외 매출)

- 반도체 경기 사이클 영향 큼

한미반도체는 단순히 반도체 장비 회사가 아닙니다.

HBM 시대에 꼭 필요한 기술력, 글로벌 고객과의 네트워크, 그리고 꾸준한 실적을 갖춘 알짜 중견기업입니다.

물론 단기적인 이슈는 존재하지만, 장기적인 관점에서는 투자 매력이 충분한 종목이죠.

중장기적 성장을 바라보는 투자자라면 지금 한 번 눈여겨보셔도 좋겠습니다.

감사합니다.

본 글은 투자 유도를 위한 글이 아니므로, 투자자들은 본인의 투자 성향과 위험 감내도를 고려하여 신중한 투자 결정을 내리시기 바랍니다.

한미반도체 배당급 지급일 및 배당 투자전략

“배당금도 실적도 역대 최고!” 한미반도체 배당금 지급일이 3/28일로 확정되며 2025년, 창사 이래 최대 규모의 배당을 확정했는데요, AI 반도체 수요 확대와 실적 급성장에 힘입어 주당 720원의

vagabonder.tistory.com